最近iDeCo(イデコ)という単語を耳にされませんか。

iDeCo(イデコ)とは「個人型確定拠出年金」のこと、つまり自分で入り、自分で選ぶ、もうひとつの年金制度です。

概要

iDeCo(イデコ)は、平成13年に施行された確定拠出年金法に基づいて実勢されている私的年金制度です。平成29年1月から、基本的に20歳以上60歳未満の全ての方(※)が加入できるようになり、多くの国民の皆様に、より豊かな老後の生活を送っていただくための資産形成方法の一つとして位置づけられています。

※企業型確定拠出年金に加入している方は、企業型年金規約で個人型確定拠出年金(iDeCo)に同時に加入してよい旨を定めている場合のみ、iDeCoに加入できます。

仕組み

① 自分で掛金を決める

月々5,000円から1,000円単位で、自分で掛金を設定できます。

② 運用する

自分で選んだ運用商品(定期預金、保険商品、投資信託)で掛金を運用し、

老後の資金を準備します。

③ 受け取る

自分のニーズに合わせて受取方法は選択可能です。

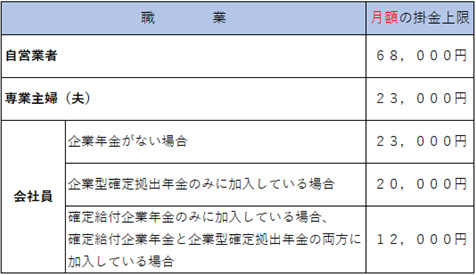

掛金の上限

iDeCo(イデコ)の掛け金は毎月5,000円以上と定められています。1,000円きざみで金額を設定できます。上限は自身の職業によって異なります。

メリット

・積立金額すべて「所得控除(小規模企業共済等掛金控除)」の対象となり、所得税・住民税の節税ができます。

・運用で得た定期預金利息や投資信託運用益は「非課税」になります。

・受け取るときは「公的年金控除」「退職所得控除」の対象です。

~小規模企業共済等掛金控除を受けるための手続き~

この控除を受ける場合は、確定申告書の小規模企業共済等掛金控除の欄に記入するほか、支払った掛金の証明書を確定申告書に添付するか提示することが必要です。なお、給与所得者は、「給与所得者の保険料控除申告書」に添付して給与の支払者に提出するか同申告書を提出する際に提示してください。

デメリット

① 原則60歳まで引き出しができない。

無理のない範囲で設定が必要です。※掛金拠出の休止・再開はいつでも可能です。

② 元本割れの可能性がある。

ハイリターンを求めて投資信託を選んだ場合元本割れするリスクが出てきます。

元本割れが不安な方は定期預金や保険などローリスクローリターンの商品を選ぶ

方法もあります。

③ 手数料がかかる。

加入時・運用期間中(口座管理料)として手数料がかかります。運用する際

運用管理費用(信託報酬)にも注意が必要です。

※上記はiDeCo公式サイトより引用

いかがでしたでしょうか。

老後資金の貯蓄のため税制上の優遇を受けることのできる制度ですが、メリット・デメリットをよく検討してご加入されることをお勧めします。